日本が米国よりもSaaSのPLGが困難な理由

はじめに:日本SaaS/IT市場の現状と世界比較

皆様よくご存じかと思いますが、世界のSaaS市場の急成長に対し、日本は大きく後れを取っています。2024年時点での世界のSaaS市場は約48兆円に達しており、2019年から5年間で2倍以上の成長を遂げました。一方、日本国内におけるSaaS市場は2024年に1.4兆です。

この差はSaaS導入数にも如実に現れています。アメリカの2020年の平均SaaS導入数は80とされています。これに対して日本の導入数はそれよりも大幅に少ない状況で、概ねどの企業規模でも10程度に留まります。

この圧倒的な差の背景には、

日本特有の組織文化と商習慣に根ざした構造的な問題が存在すると考えています。

なぜSaaSが、日本ではPLGしづらいのか?

「導入権限」と「転職平均回数」という二つの観点から、考察します。

第一の構造的差異:導入権限

アメリカと日本の権限移譲の違い

米国では、数万人規模の大企業であっても、数名のチームが特定の業務に必要だと判断すれば、比較的少額の予算内で新しいツールを導入する権限を持っています。つまり小規模チームレベルでの権限移譲が一般的です。

導入後、その数名がプロダクトを気に入ってくれた暁には、社内で宣伝してくれたりして導入がウイルスのように広がっていき、営業せずともプロダクト課金が増えていくことになります。

故に、上場SaaS企業の95%はエンタープライズ(大企業)をターゲットにしています。

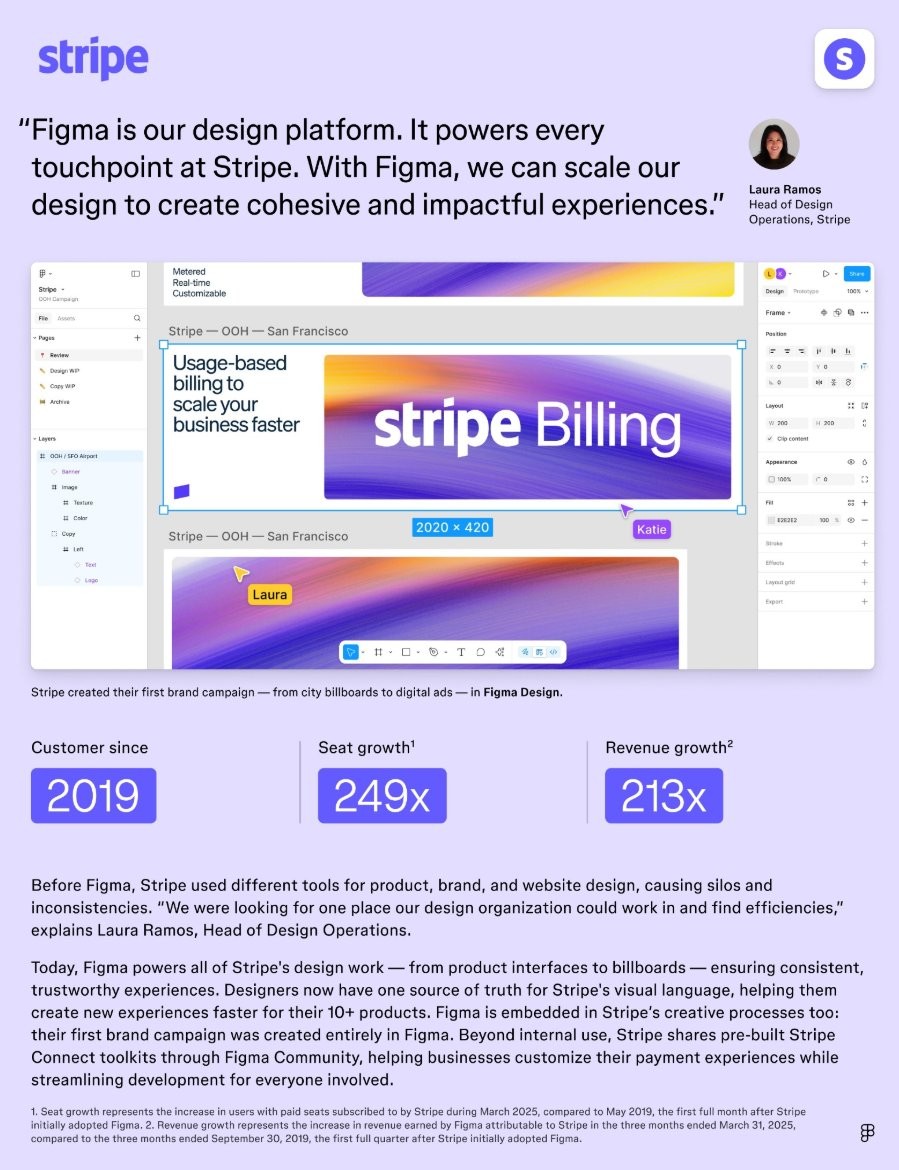

事実、今年2025年にIPOしたFigmaの上場資料に顧客のStripe社の事例が掲載されていますが、Stripe社内だけで249倍のアカウント増加だそうです。

これに対し、日本企業では小規模のチームにプロダクト導入権限が委譲されておらず、公平性や平等性を重要視し、かつフルスクラッチで完全カスタマイズのプロダクトに慣れている大企業が多いため、導入ハードルが高いです。逆に言えば、一度導入してもらえれば、リプレイスされる可能性は米国よりも低いともいえるかもしれません。

とはいえ、米国よりもセールスサイクルが長く、セキュリティ要件や多少の追加開発を伴うカスタマイズ要望など、導入コストも一定発生します。導入が決まればある程度の金額になるものの、米国のようにウイルス的に顧客社内で導入が進んでいくことは極めて稀です。

Figma S-1

第二の構造的差異:生涯平均転職回数

転職がもたらすSaaS拡散効果の欠如

人材流動性の違いは、SaaSの自然拡散に決定的な影響を与えると言われています。

統計によると、日本の転職回数は平均2回で、勤続年数は平均11.9年。

一方で、アメリカ人は生涯で12.3もの職を経験するそうです。転職回数にすると11回。ざっくり3〜4年に一度は転職している計算です。

この約6倍の転職回数の差が、SaaSの拡散メカニズムの根本的な違い

アメリカにおけるSaaS拡散の重要なメカニズムの一つは、従業員の転職に伴う「ツール伝播」です。ある企業で働いていて、効果的だと実感したSaaSツールを、転職先でも導入提案するという自然な拡散プロセスが存在します。

一方、日本では終身雇用が一般的だったため、そもそも転職することが少なく、また転職しても第一の構造的差異の通り、導入ハードルが高く導入提案も通りづらい現状があります。ちなみに、日本においては、転職回数が多いほど管理職になりにくいという結果も存在します。

日本の商習慣での労働集約型ビジネスの優位性

BPOやコンサルティングの優位性

最近興味深いなと思うことに、BPOやコンサルティングサービスなど労働集約型でスモビジと呼ばれるビジネス形態は、SaaSと同様に稟議プロセスを経る必要があるものの、以下の点で日本の商習慣においては相対的に優位性を持つのではないかということです。

-

収益化までの即時性

大企業へのセールスサイクル自体はSaaS同様に一定長期に及ぶものの、契約が締結され次第すぐにサービス提供(人材の稼働)を開始でき、追加の開発投資や大規模な前払いコストを必要とせず、収益計上が即座に進む。

案件ごとの契約単価が大きい(人件費は確実に回収できる)ため、少数の顧客でも早期に黒字化に到達しやすく、資金効率の良い事業運営が可能となる。 -

人間関係重視の商習慣との親和性

サービス提供のプロセス自体が人の常駐など「人と人との信頼関係」を前提とするため、日本企業が重視する価値観と整合しやすく、営業効率や顧客のロックイン力が結果的に高まる。

(人材流動性が低いため、顧客のカウンターパートの方が辞めずに社内で偉くなる)

日本の商習慣におけるSaaS成功企業の戦略

日本型SaaS成功企業の共通戦略

ARR Ranking Report 2024.03において、1位はラクスでARR325億円、2位はSansanの294億円、3位はAppierで286億円という上位企業を分析すると、いくつかの共通戦略が見えてきます。

パートナー戦略の重要性

SaaS上場企業でARR上位20社のうち18社がパートナー制度を展開しています。中には売上の約6割をパートナーチャネルで生み出し、約4割の粗利を実現している企業もあるほどです。

これは日本特有の商習慣に対応した戦略です。日本には、デジタルマーケティングや直販体制ではリーチしきれない顧客が米国よりもはるかに数多く存在します。日本に約360万社あると言われる中小企業や小規模事業者は、地域のITベンダーや大手IT総合商社、会計士や税理士などの士業からプロダクトを導入します。このパートナー企業に販売してもらいやすい工夫と、法規制や社会トレンドなどにより全社導入の機運が高まっているタイミングで展開できたことが成功要因のように感じます。

また、SaaSとは別にProfessional Serviceとして、実態はコンサルなどに近い価値を提供しているSaaS企業も多く存在しており、日本の商習慣においては重要な戦略だと認識しています。

結論

日本のBtoB SaaS市場は米国とは大きく異なる組織文化と商習慣が存在します。権限移譲システムの違いによる導入ハードルの高さ、低い人材流動性により自然な拡散メカニズムが機能しないということです。

しかし、これらの特性は必ずしも負の要因ではありません。導入ハードルも人材流動性も逆に言えば、顧客のリプレイスコストが高く、一度導入されれば比較的安定したビジネスを築けるということでもあります。また、BPOやコンサルティングといった労働集約型ビジネスにおいては、日本の商習慣や雇用システムが故に米国に比べて競争優位性があると考えます。

重要なのは、日本の市場特性を正確に理解した上で、グローバル競争に耐えうる戦略を構築することだと思います。SaaS市場ももっと成長していくことは確信しています。

すでに登録済みの方は こちら

読者限定の内容も逃しません。