2025年 日本IPO市場 トレンド分析

はじめに:2025年の東証改革の影響

皆様ご存じの通り、2025年のグロース市場に限ったIPO社数は41社と前年比で4割減り、12年ぶりの低水準となりました。

一方で、IPO時の時価総額の中央値は7割増え、過去10年で初めて100億円を突破しました。

東証が時価総額100億円に満たない「小粒上場」を減らす改革に乗り出したことで、企業規模の大型化が着実に進んでいると言えるでしょう。また、足元では投資家の赤字上場に対する目線が厳しくなってきており、24年の赤字上場が12社だったのに対して、25年は3社まで減少しました。

今回は、スタートアップやVC側の視点から改めて今年のIPO65社(2025年11月末時点のデータで作成)を振り返り、

-

VC/PE Back率はどれくらいか

-

Backableな企業はどのドメインに多い傾向なのか

-

ドメインごとの業績や時価総額はどうなのか

といった観点で、AIを活用しつつ、調べてみました。少しでも皆様のご参考になれば幸いです。

分析の前提条件

除外対象の定義(外れ値の除外)

スタートアップの文脈で市場を正確に理解するため、統計を歪める要素(業歴が長くVC不在で時価総額が桁違いすぎる/大手企業からのカーブアウトや再上場など)を除外しています。

具体的には以下6社を分析対象から除外しました。

-

JX金属:ENEOSグループスピンアウト

-

SBI新生銀行:銀行業。時価総額1兆円規模の再上場

-

テクセンドフォトマスク:DNPからのスピンアウト

-

オリオンビール:地域インフラ・再生案件

-

ライオン事務器:老舗企業の再編・上場

-

北里コーポレーション:医療機器・老舗

VC/PE Back率

私の手元調べですが、上記場外後の59社のうち

・VC Backed:22社 ※リストに入っているオーバーラップHD除く

・PE Backed:7社 ※テクセンド、オリオンを除外後

伊澤タオル、プリモグローバルHD、サイプレスHD、UNICON HD、NSグループ、フィットクルー、プログレス・テクノロジーズ

という計算でした。ここは定義によっては少しぶれるかもしれませんが、概ね正しいと思います。「ファンド」の保有比率が一定以上確認できる企業(純粋なPEバイアウト案件や再上場案件を除く、CVC含むVCが出資している企業)を以下の通り抽出しています。

※各数値はIPO資料の「申請期の業績予想」に基づきます。

IPOの全65社に対し、VC Backedな企業は22社ありましたので、約3割程度をカバーしていることになります。大前提として、全てのビジネスがVCやPEからの資金調達に適しているわけではありませんので、100%になることはあり得ないとは思っています。

今回の3割という数字も個人的な感覚よりも少し多い数字でした。米国などの海外のIPO市場をしっかり拝見してはおりませんが、もう少し高くなり得る余地はありそうな気もしつつ、圧倒的に低いわけでもなさそうに思えます。

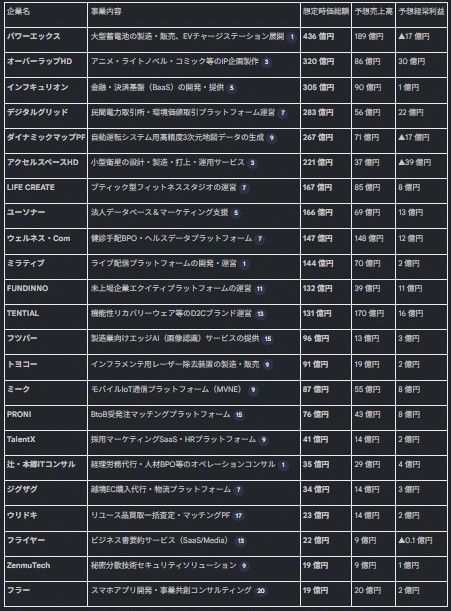

事業領域別分析

まずは、全体感を調べてみました。事業領域「Deep Tech」「SaaS / Platform」「Brand / D2C」「Real Assets」「Consulting / BPO」とざっくり5分類した上で、平均時価総額が大きい順に並べ直しております。

※VC Backedな企業は22社のため、33%が正しいです。

全体トレンド:Techプレミアムの崩壊と、実業・国策への回帰

2025年のIPO市場の全体トレンドを一言でいうならば、「SaaSプレミアムの消失」と「ハードウェアや実業の復権」です。

過去10年間、ベンチャーキャピタル(VC)投資の王道であった「SaaS(5段目のCategory B)」は、社数こそ最多(18社)ですが、平均時価総額は全カテゴリーで最低(106億円)となりました。VC Back率も13社で72%と高い比率です。

SaaS上場企業が増加し、上場株投資家から見た時にSaaS企業自体の希少性が低下したこと、東証改革により往年の上場企業も成長率や利益率をしっかり叩き出すようになっており、スタートアップの成長率がそれらと比較してそこまで優れていない等の複数の要因は考えられますが、事実として市場から高いマルチプル(PSR)を与えられなくなっています。

一方で、「Deep Tech(1段目のCategory A)」は、社数は最低(4社)ですが、平均時価総額は全カテゴリー最高の264億円かつ赤字上場となっています。VC Back率も非常に高い、というか4社中4社の100%という結果になっています。昨今、VC業界全体でDeep Techの割合が増えている背景にはこういった要因がある気がします。

「Brand / D2C(3段目のCategory C)」「Consulting / BPO(4段目のCategory E)」共に社数は14社である程度の数があり、売上と利益率ともにSaaSよりもある分、平均時価総額もSaaSより高いという結果になっています。

ただし、この2つのセクターは、VC Back率が2社と3社のみの、14%と21%と低い数値になっております。

最後の、「Real Assets(2段目のCategory D)」は9社あるものの、あくまでPSRだけですが1.1xと最低の数値であり、売上規模は大きいもののプレミアムが一番ついていない領域です。とはいえ、平均時価総額は2位であり、業歴が比較的長いといった背景もあるかもしれません。VC Back率は0%の領域でした。

ここからは各領域の企業ごとに見ていきます。

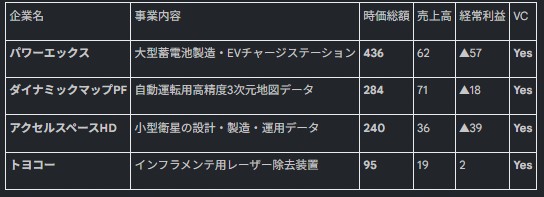

① Deep Tech

【平均時価総額:264億円】 VC率:100% (4/4社)

この領域は、唯一「J-Curve(先行投資による赤字)」が市場から許容されています。パワーエックス(時価総額436億円/赤字57億円)やアクセルスペースHD(時価総額240億円)のように、数十億円規模の赤字を出していても時価総額がついており、 「国策(GX、宇宙、自動運転)」に紐づく企業が多いです。

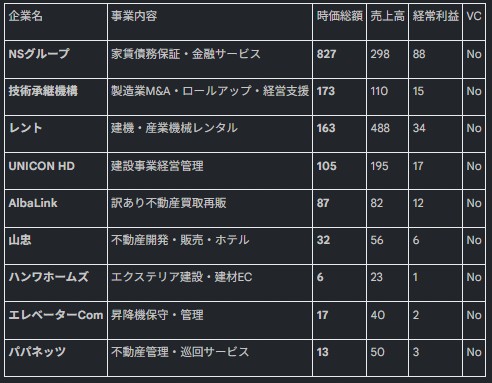

② Real Assets

【平均時価総額:158億円】 VC率:0% (0/9社)

VCがゼロの領域であり、平均売上高(149億円)は全領域で最大です。NSグループ(時価総額827億円)や技術承継機構(時価総額173億円)が象徴的であり、特に技術承継機構は製造業のM&Aロールアップにより、短期間で好業績を実現しており、2025年12月現在の時価総額ベースでは840億円まで株価が上がっています。「時間を金で買う」モデルとして、ゼロイチのスタートアップよりも成功した1社かもしれません。

特に「業界再編(ロールアップ)」を行う企業は、上場後もM&Aによる非連続な成長が期待でき、低いPSR(1.1倍)は「買い」の好機と言えるのかもしれません。

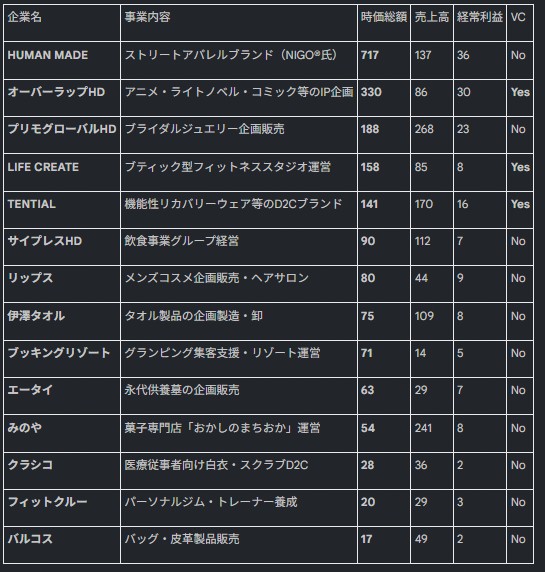

③ Brand / D2C

【平均時価総額:145億円】 VC率:14% (2/14社)

特筆すべきは、HUMAN MADE(時価総額717億円/利益36億円)です。NIGO氏のクリエイティビティによるブランド力がけん引する同社は、多くのTech企業の業績や時価総額を凌駕しています。 一方で、TENTIAL(時価総額141億円)やLIFE CREATE(時価総額158億円)などVC Backedな企業も成功しており、ブランドストーリーを組み合わせたD2Cモデルや店舗ビジネスのの再現性の高さが証明されました。

IP(知的財産)やコミュニティを事業資産として保有する企業が多く、ブランド力次第ではありますし、見えにくいですがSaaSと同等、あるいはそれ以上の「顧客維持率」と「価格決定権」を持ちやすい領域とも言えます。オーバーラップHD(日本企業投資なのでPEファンドですね、失礼しました)のように、アニメ/コンテンツIPを保有する企業は、グローバル展開の余地が大きく、高いアップサイドが見込めそうです。

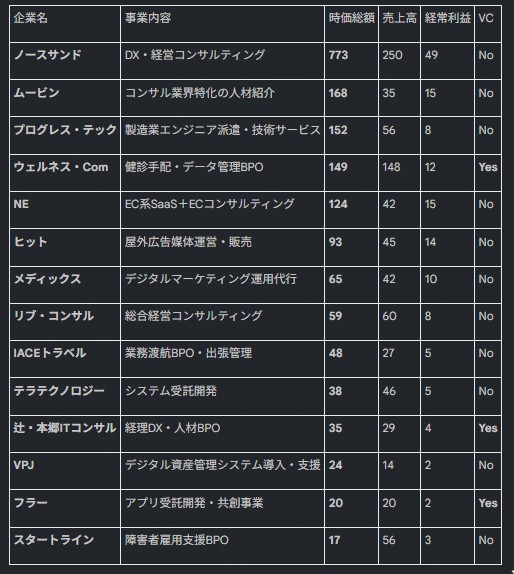

④ Consulting / BPO

【平均時価総額:126億円】 VC率:21% (3/14社)

「労働集約型はスケールしない」という風に語られがちですが、 ノースサンド(時価総額773億円)は、DXコンサルティングで急成長し、利益率18.0%という全カテゴリーNo.1の高収益を実現しています。そういう観点では、今年IPOした企業の中で、最も素晴らしいビジネスを築いていたと言えるかもしれません。

DX需要が供給を上回る現在、日本の市場においては、優秀なエンジニアやコンサルタントを組織化できる能力(Human Capital)は、SaaSプロダクト以上の資産価値を持っている可能性があります。

コンサルティング企業は、開発リスクがなく、初日から黒字化可能な上に、辻・本郷ITコンサルやウェルネス・Comのように、テクノロジーを組み込んだBPOは、SaaSのようにスティッキー(解約されにくい)でありながら、単価が高いため、非常に魅力的かもしれません。Outsourcingビジネスのポテンシャルは今後も注目です。

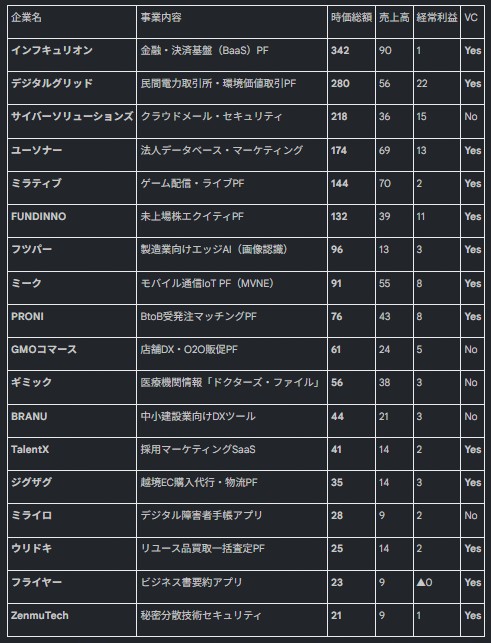

⑤ SaaS / Platform

【平均時価総額:106億円】 VC率:72% (13/18社)

繰り返しになりますが、社数は最多(18社)で、VC投資も最も集中(72%)していますが、平均時価総額は最低(106億円)です。

例外は、インフキュリオン(時価総額342億円)やデジタルグリッド(時価総額280億円)のような「社会インフラ型プラットフォーム」です。金融や電力といった巨大産業の取引基盤を押さえていることが、高評価の要因かもしれません。

引き続き、巨大産業のVertical AI、「産業ごとの取引所(Marketplace)」や、フツパーのような「現場へのAI実装」などの領域に成長余地が残されていそうです。

総括 「Consultancy Tech」

2025年の日本IPO市場分析が示した最も衝撃的な事実は、ノースサンド(DXコンサル)が、PEファンド以外かつ、新興企業の中で最も高い時価総額と利益率を生み出したということです。コンサルやBPOは「人を増やさないと売上が増えない」労働集約で、規模の経済が効きにくいとされてきました。しかし日本市場においては、コンサル/BPOの領域が平均利益率で突出し、平均時価総額も大きい状況です。

AIの進化も相まって世界的に「Consultancy Tech」という新たなトレンドに生まれ変わっていることを踏まえると、日本市場が逆に先取りしているともいえるかもしれません。

コンサルやBPOは、プロダクト(SaaS)を作る代わりに、成果物を販売します。Palantirで知られる FDE(Forward Deployed Engineer)モデルは、「エンジニアが顧客の現場に入り込み、プロダクトを“導入する”のではなく、“一緒に成果を出す”」という点にあり、これはコンサルやBPOの考え方に非常に近いです。

生成AIのトッププレイヤー(Anthropic / OpenAI)はプロダクト企業ですが、日本の大企業向けにおいては、「プロダクトを売って終わり」では価値が成立しにくい、という現実に直面します。理由は、米国ではユーザー企業(事業会社)の中にエンジニアが多くいますが、日本ではエンジニアの多くがSIerやベンダー側に偏在しているからです。

そのため、日本の大企業が生成AIなどの最新技術を導入しようとすると、外部から「技術がわかる人間」を連れてきて、内部の人間のように動いてもらう必要があります。顧客が欲しいのはプロダクトそのものではなく、プロダクトを使って生まれる成果です。

日本の大企業で成果を出すには、現場に入り込み、業務を解体し、データの流れを整え、ガバナンスと運用を設計し、教育までやり切る必要があります。これは、従来コンサルやBPOが担ってきた役割そのものであり、今後この役割が溶けあっていくと感じています。生成AIの普及は、コンサルを不要にするどころか、逆に以下2つの現象を加速させる気がします。

・「AIオペレーション産業」が勃興する

・コンサルやBPOの内部が「ソフトウェア化」される

このあたりの話はまたご要望あれば囲うかと思います。

お付き合いいただきありがとうございました。

すでに登録済みの方は こちら

読者限定の内容も逃しません。